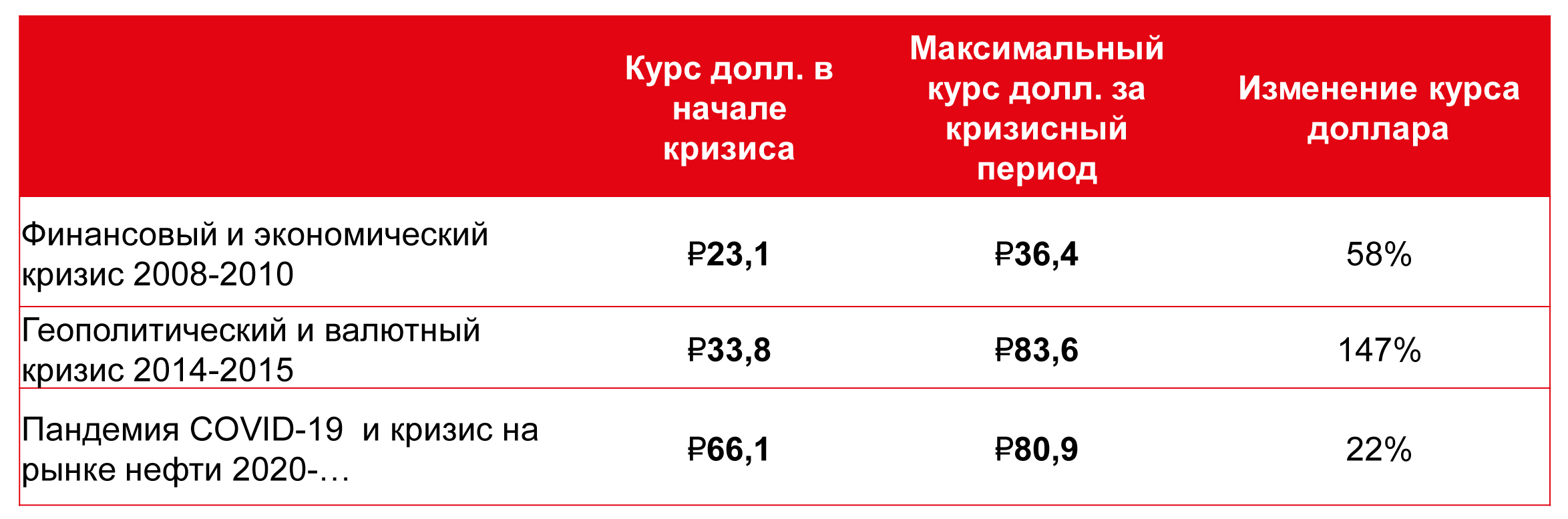

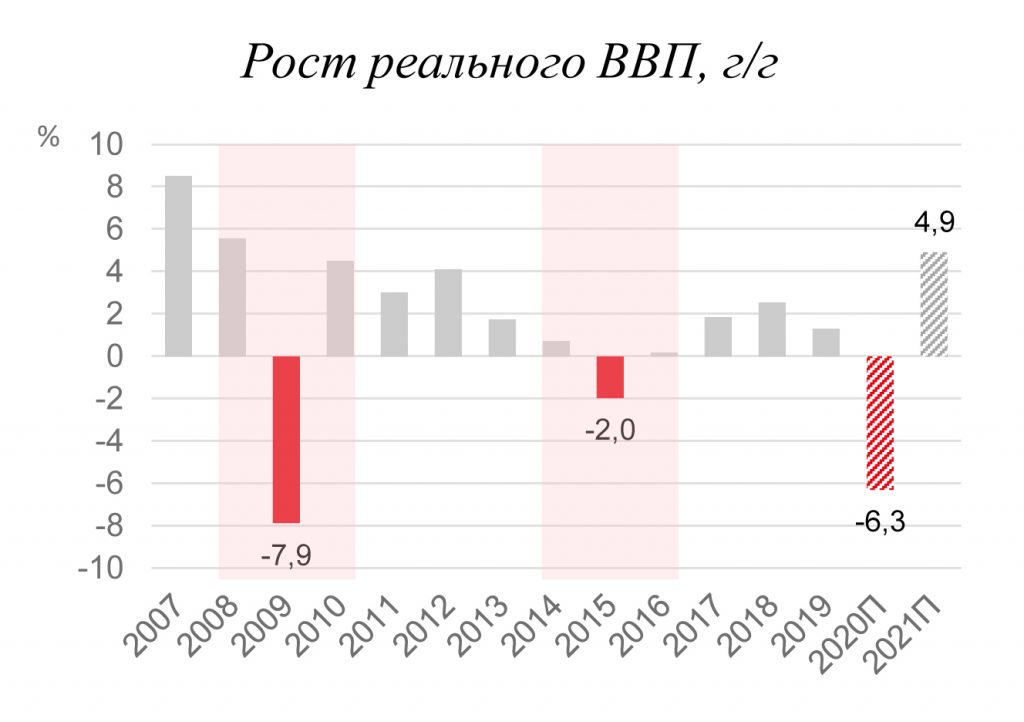

Экономические кризисы удивительным образом происходят каждые 6 лет: 2008-й, 2014-й, 2020-й. Хотя они вызваны разными причинами, аналитики находят сходства и делают прогнозы. Исходя из прошлого опыта, на восстановление рынка недвижимости уходит 5 лет, независимо от глубины кризиса.

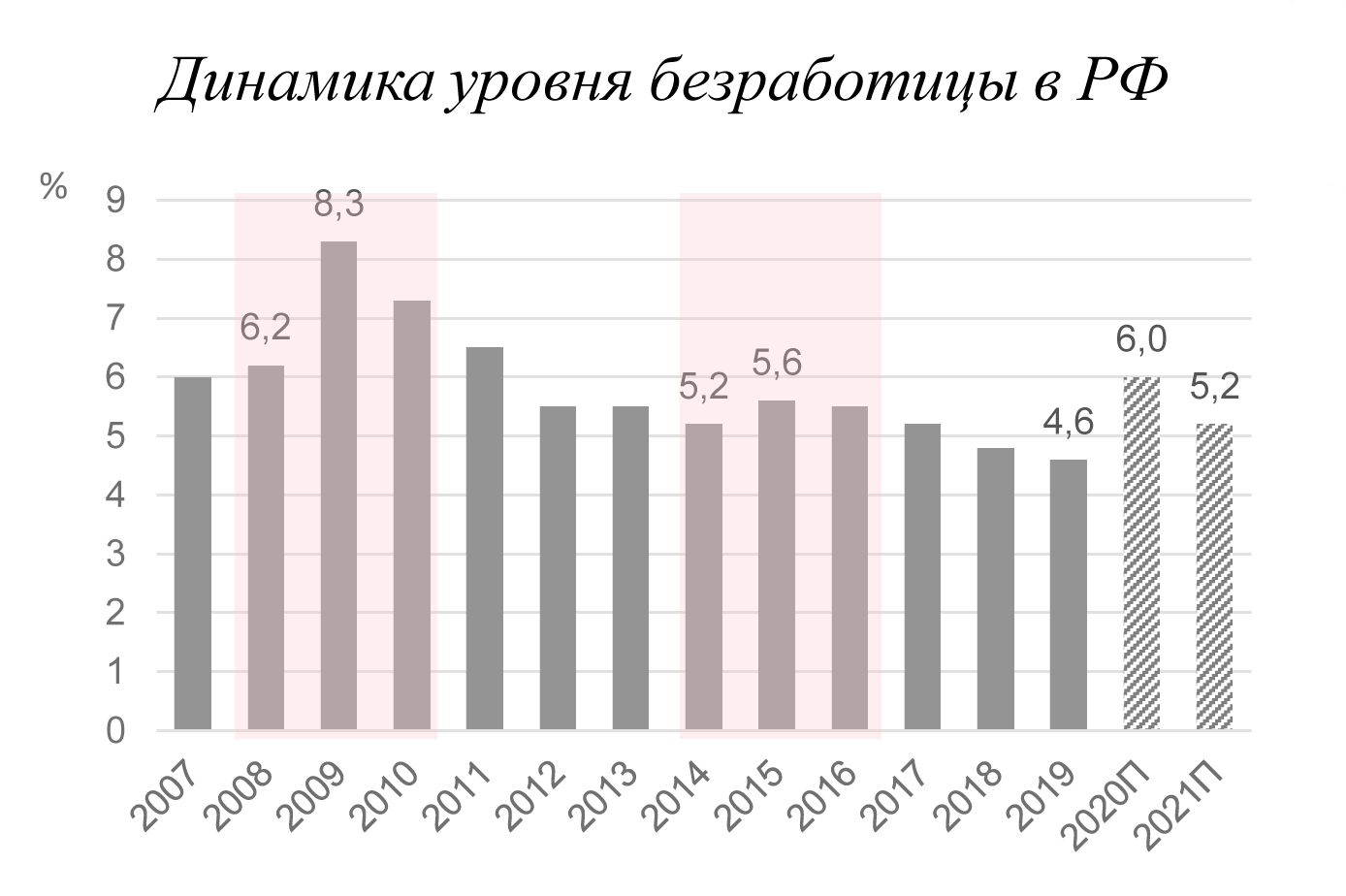

Предыдущие кризисы повлекли за собой рецессию экономики, всплеск инфляции, рост уровня безработицы, волатильность национальной валюты. В этот раз нет инфляции, но рецессия, безработица и снижение курса рубля есть.

Владислав Фадеев, руководитель отдела исследований компании JLL, проанализировал влияние кризисов на рынки торговой недвижимости, складских и офисных помещений и сделал такие прогнозы:

– нас ждет длительное сокращение спроса на офисы и снижение арендных ставок,

– вырастет спрос на аутлеты,

– развитие онлайн-торговли потребует организации новых точек выдачи интернет-заказов,

– он-лайн-торговля потребует новых складов внутри городов.

Классический цикл на рынке недвижимости выглядит так: расширение, избыточное предложение, рецессия, восстановление. Пандемия ускорила наступление рецессии. Как долго она продлится?

Офисы

С началом кризиса арендаторы стремятся пересмотреть договоры и отказаться от излишков площади, чтобы минимизировать издержки.

Самый большой рост свободных офисов произошел после кризиса 2008 года. На кризис 2014 года рынок офисов отреагировал тем же образом, но рост вакантности оказался не таким резким.

Увеличению свободных офисных площадей в посткризисные периоды происходило не только из-за снижения спроса, но и по причине ввода большого объема новых площадей непосредственно перед кризисом (что логично – кризису всегда предшествует расцвет, даже если он таковым не воспринимается окружающими).

В Петербурге офисная активность «Газпрома» поддержала офисный рынок в 2014-2016 годах – поэтому в Москве падение на рынке офисов было гораздо большим. Активность «Газпрома» сохраняется в Петербурге до сих пор.

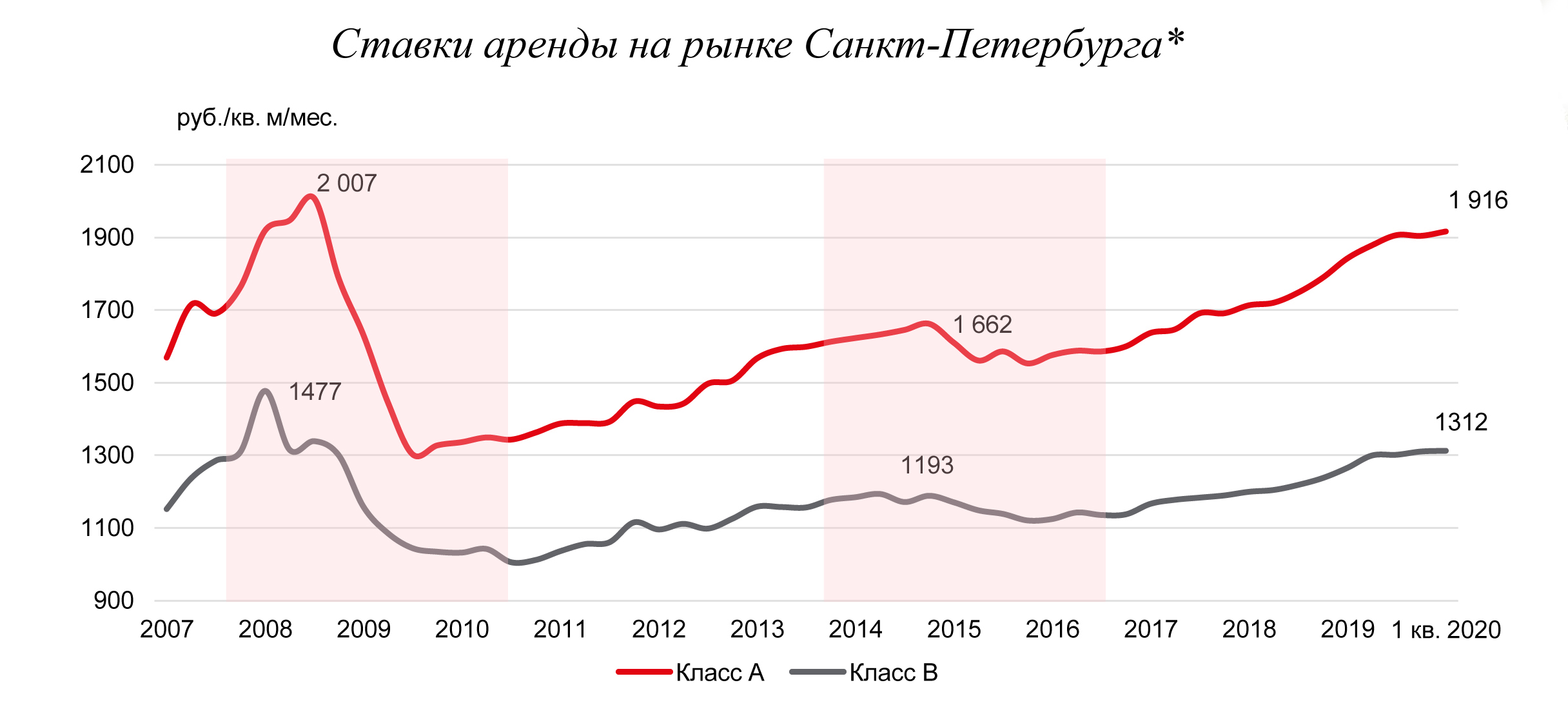

После кризисов ставки аренды снижались в долларовом эквиваленте (особенно это проявилось в 2008 году – ставки аренды снизились в 2-3 раза). Минимальные значения ставок были достигнуты через 1-1,5 года после кризиса (в классе А они «достигли дна» за год, в классе В – за два года). Ставки аренды уже не вернулись к докризисным показателем. После кризиса 2014 года снижение ставок аренды было не таким большим. Все ставки перешли к рублевым расчетам.

Кризис 2020 года рынок офисной недвижимости встретил с достаточным запасом прочности. Если предыдущие кризисы сразу приводили к увеличению доли свободных площадей (это происходило на фоне высоких объемов ввода), то текущая конъюнктура рынка характеризуется дефицитом качественного предложения (особенно крупных офисных блоков), и это делает его более устойчивым.

Бизнес-центры

С наступлением кризисов застройщики офисных центров действуют однотипно: почти готовые объекты сдаются, те, что находятся на ранней стадии строительства, – приостанавливаются.

В настоящий момент в Петербурге на стадии строительства находится 200 тыс. кв. метров офисных площадей, ввод которых запланирован до конца 2020 года. Эти объемы меньше нового предложения в предыдущие кризисы.

Тем не менее, новые бизнес-центры столкнутся с увеличенными сроками экспозиции и вынуждены будут пересматривать коммерческие условия.

Склады

В кризисы 2008 и 2014 годов вакантность на рынке складов достигала максимальных значений в течение первого года с момента начала кризиса.

Стабильный спрос на складские помещения формировался только через 2-3 года после кризиса.

В Петербурге в кризис 2014 года вакантность складских площадей увеличилась до 7,6%, после чего в течение 5 лет происходило ее постепенное снижение до 3,5% к началу 2020 года. На конец этого года она может вырасти до 5-6%.

Восстановление после кризиса 2008 года заняло около 2-х лет, после кризиса 2014 года рынку потребовалось 3 года.

Будущее

Произойдет увеличение доли вакантных площадей до 11-12% в Москве и до 8-10% в Петербурге к концу года (впрочем, на настоящий момент любые прогнозы сильно зависят от сроков окончания пандемии).

Наиболее значительные изменения будут происходить в перспективе 2-3 лет. Арендаторы изменят подход к офисному пространству за счет увеличения использования незакрепленных рабочих мест (desk sharing). В свою очередь, девелоперы будут осуществлять проектирование и строительство бизнес-центров уже с учетом зонирования под flex-пространство.

В.Ш.