54 процента занятого населения России имеет хотя бы один кредит. Общий объем заимствования – 19 триллионов рублей. Пандемия обостряет проблему закредитованности граждан. Как повлияет вирус на поведение населения? «Город 812» изучил данные ЦБ РФ и поинтересовался у социолога Марии Мацкевич, когда ждать социального взрыва.

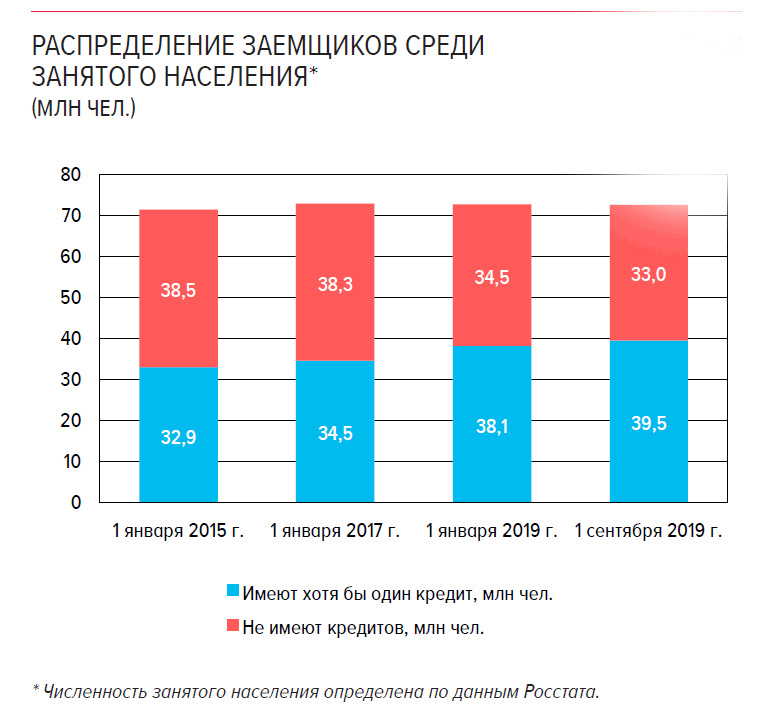

По данным исследования ЦБ РФ «Анализ тенденций на рынке кредитования физических лиц в 2015–2019 годах», на сентябрь 2019 года, общий объём кредитов, взятых населением России, составлял 19 триллионов рублей. Банковские кредиты имели 39,5 миллиона человек. Это 54% занятого населения России. Или 36% от числа граждан, имеющих право голоса.

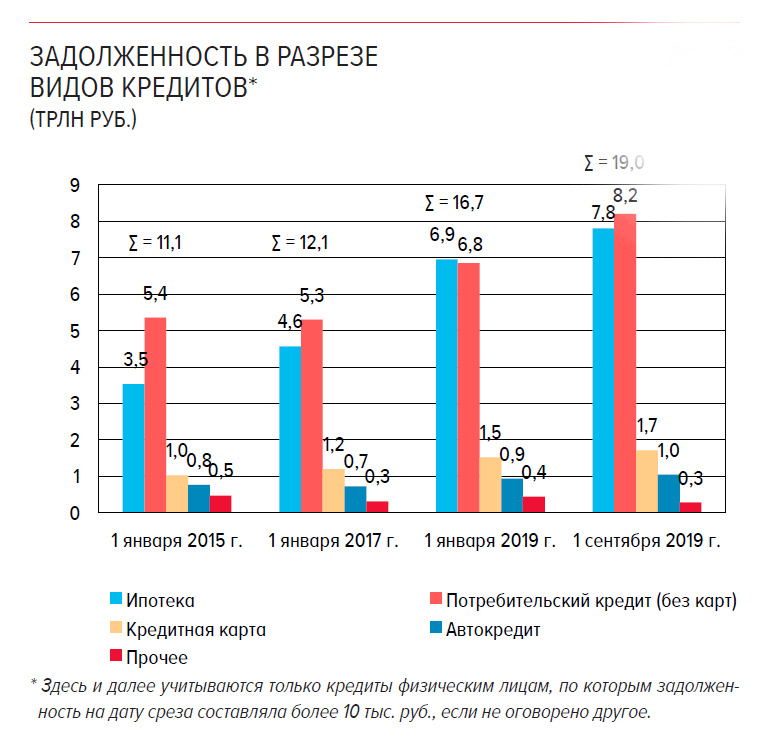

Две трети из них имеют необеспеченный потребительский кредит или задолженность по кредитным картам – то есть оплачивают банковскими займами текущие расходы или покупки.

- Источник: ЦБ РФ

3,7 миллиона человек (10% заемщиков) – это люди, которые с 2017 года активно наращивают долг, привлекая новые кредиты для погашения старых. За 2,5 года их долг увеличился в 2,5 раза – с 0,9 до 2,2 триллиона рублей.

Число новых заемщиков с просроченной задолженностью ежегодно растет на 3 – 4%.

Увеличивается и доля заемщиков, имеющих задолженность одновременно по нескольким типам кредитов.

Чаше всего просрочка возникает по необеспеченным потребительским кредитам на небольшие суммы (до 100 тыс. руб.). Именно кредиты на некрупные суммы несут больший социальный риск, говорят аналитики ЦБ.

- Источник: ЦБ РФ

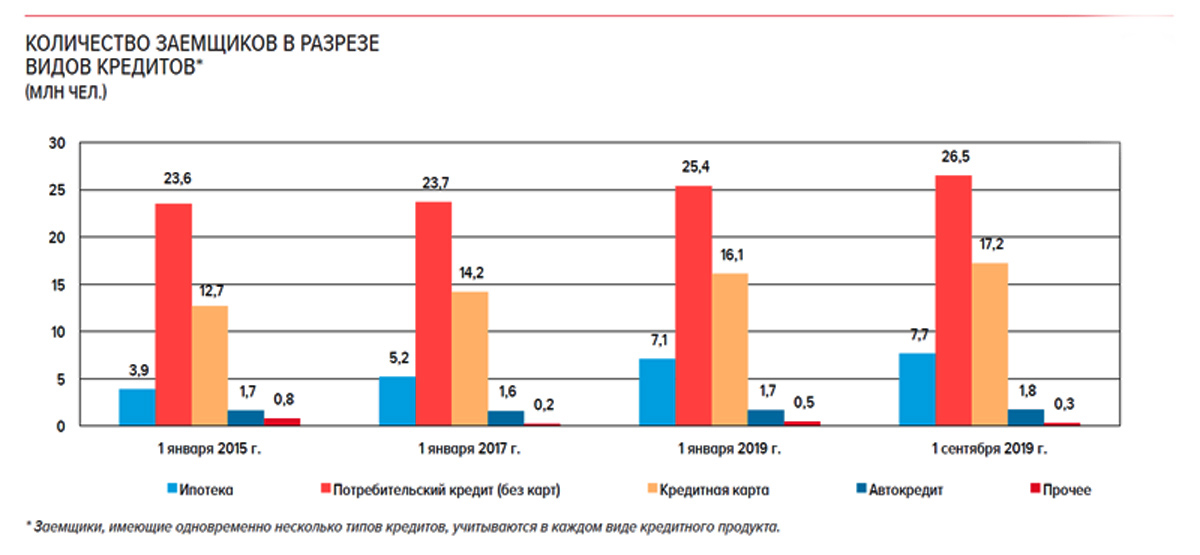

10,6% занятого населения имеет задолженность по ипотечным кредитам. 5% заемщиков используют необеспеченные потребительские кредиты для оплаты первоначального взноса по ипотеке.

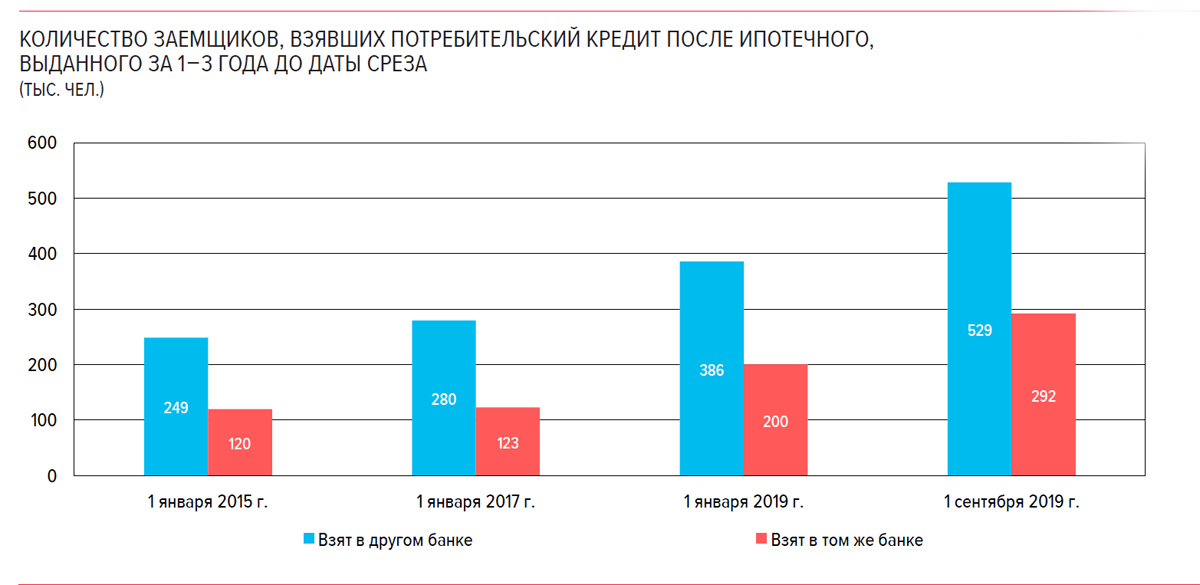

После получения ипотечного кредита 30% заемщиков в течение трех лет берут необеспеченный потребительский кредит (как предполагают аналитики, с целью оплаты ремонта). Примечательно, что почти две трети из них предпочитают брать потребительский кредит в другом банке.

- Источник: ЦБ РФ

* * *

Какого поведения ждать от заемщиков в будущем, когда и если у них возникнут проблемы с погашением кредитов, спросил «Город 812» у старшего научного сотрудника Социологического института РАН Марии Мацкевич.

– Первое предположение: теперь наши люди станут осторожнее брать в кредиты.

– Думаю, после пандемии возможность увязнуть в кредитах сильно уменьшится. Но не потому, что люди станут осторожнее. Просто банки изменят кредитную политику (в сущности, мы видим это уже сейчас).

В 1990-е годы и в начале 2000-х проблемы закредитованности обычных граждан не было. Она возникла в последние годы, поскольку банки стали лояльнее относиться к выдаче кредитов. Условия кредитов, в том числе, потребительских, были гораздо мягче.

Очевидно, теперь многое изменится. Тем, кто больше всего нуждается, кредитов, скорее всего, не дадут.

– Второе предположение: живущие в долг люди будут раздражены. Можно ждать активного недовольства властями.

– Мы услышим немало инвектив в адрес банков и банкиров. Тема социальной справедливости станет еще острее. Призывы будут обращены к государству, требования перераспределения будут громче и чаще. На мой взгляд, в ближайшие годы государство будет в глазах граждан едва ли не единственным источником благодеяний, заботы и установления справедливости.

Вадим Шувалов