Налоговая инспекция № 18: подозрение в мошенничестве.

Стать должником налоговой инспекции может каждый – для этого вообще ничего не надо делать: налоговая служба сама придумает сумму долга, сама отправит заявление в суд. Но не сразу надо опускать руки – еще можно побороться.

«Кто-то, по-видимому, оклеветал Йозефа К., потому что, не сделав ничего дурного, он попал под арест».

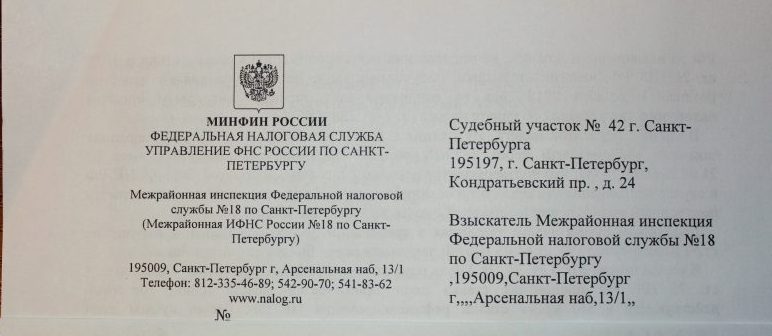

В отличие от персонажа романа Ф.Кафки «Процесс» читатель нашего журнала – обозначим его, следуя классику, той же литерой К. – под арест не попал, однако столь же неожиданно и немотивированно получил из своей налоговой инспекции № 18 (Арсенальнаянаб., 13/1) странный документ, датированный 22 марта 2019 г. и озаглавленный так: «ЗАЯВЛЕНИЕ № 1655 о вынесении судебного приказа».

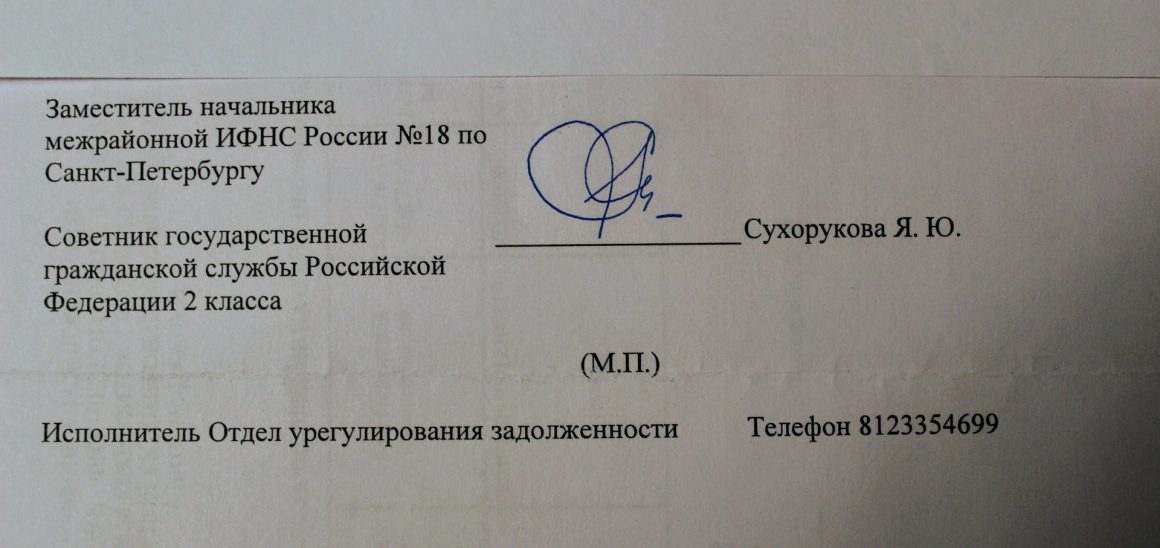

Подписан документ был заместителем начальника межрайонной ИФНС России № 18 по Санкт-Петербургу советником государственной гражданской службы РФ 2 класса Я.Ю.Сухоруковой. Правда, печати ИФНС на заявлении почему-то не оказалось, датировано было заявление 22 марта, а пришло оно К. 29 апреля 2019 г., но подпись этой Сухоруковой стояла, да и напечатано было все на фирменном бланке учреждения.

Документ был направлен сразу К. и в судебный участок № 42 по Санкт-Петербургу (Кондратьевский пр., 24) мировому судье Н.А.Малаховой – для вынесения судебного приказа.

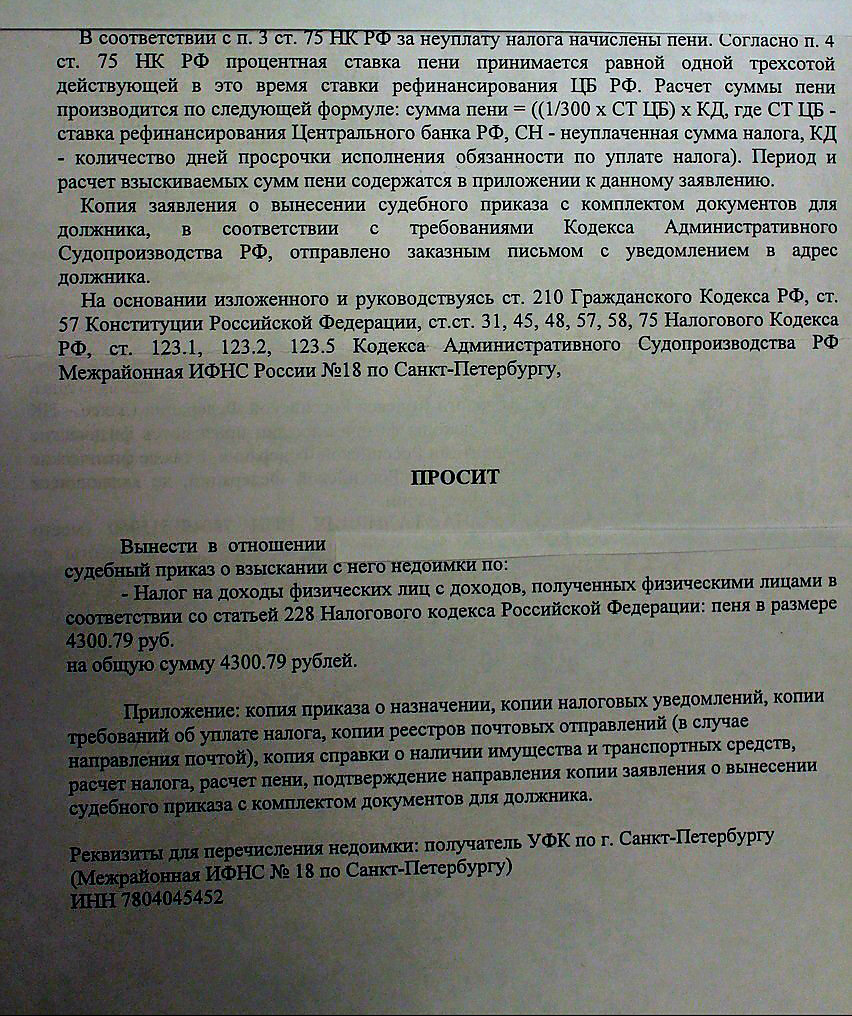

Из текста следовало, что К. представил в налоговую инспекцию № 18 декларацию по налогу на доходы физических лиц (3-НДФЛ) за 2017 год. При этом, согласно декларации, как утверждала Сухорукова, сумма налога, подлежащая уплате в бюджет, рассчитанная должником, т.е. К., составила 0,00 руб. То есть в нарушение пп. 1 п. 1 ст. 23, п. 1 ст. 45 Налогового кодекса РФ гражданин К. «не произвел полную уплату налога на доходы физических лиц за 2017 г. в срок, установленный НК РФ». Иными словами, К. указал в декларации сумму заработанного им дохода, однако вместо 13% от этой суммы указал, что налог составляет 0 рублей. И ничего не заплатил государству, напрасно ждущему этих денег.

Соответственно К. определялся как должник. И тут же сообщалось, что К. уже извещали об этой недоимке 28.08.2018, но недоимка так и остается непогашенной, поэтому в соответствии с п. 3 ст. 75 НК РФ за неуплату налога начислена пени. Затем приводилась слолжная схема расчета пени, а заключение взыскатель, т.е. ИФНС № 18 в лице Сухоруковой, просили мирового судью вынести в отношении К. судебный приказ о взыскании недоимки в размере 4300, 79 руб.

К. воспринял это письмо из налоговой инспекции как вариацию на тему «Процесса» Франца Кафки. Причем по трем причинам.

Во-первых, в своей декларации по налогу на доходы физических лиц (3-НДФЛ) К. указал и полную сумму, заработанную им в 2017 г., и 13-процентный налог в размере примерно 30 000 руб. Во-вторых, эти 13% К. перевел в бюджет в строгом соответствии с предусмотренными законом сроками. В-третьих, и это самое странное, почему-то ИФНС требовала уплатить пени в размере 4300, 79 руб., но почему-то не хотела взыскать основную сумму налога в размере примерно 30 000 руб. Ведь если верить Сухоруковой, то К. написал, что налог составляет 0,00 руб. и не заплатил его.

Проанализировав все это комплексно, К. решил, что у Сухоруковой весеннее обострение, и на это безумное заявление обращать внимание не стоит. В конце концов, мало ли что может придти кому-то в голову, тем более в налоговой инспекции.

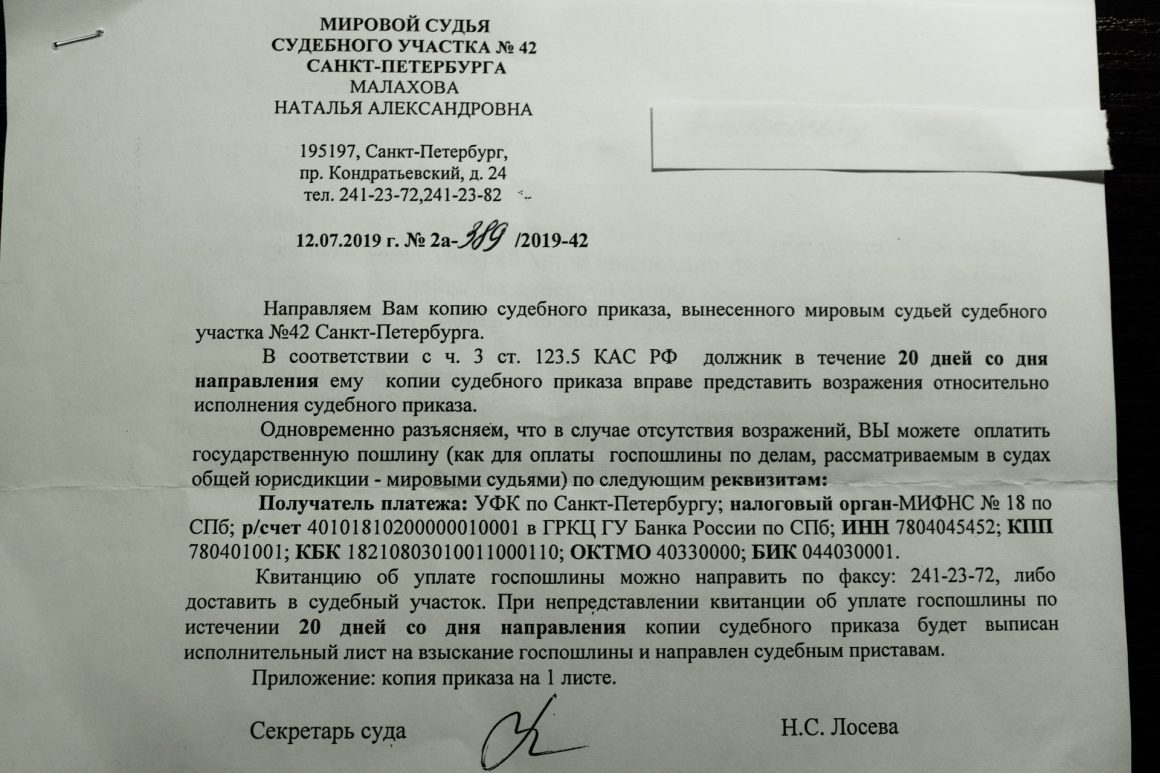

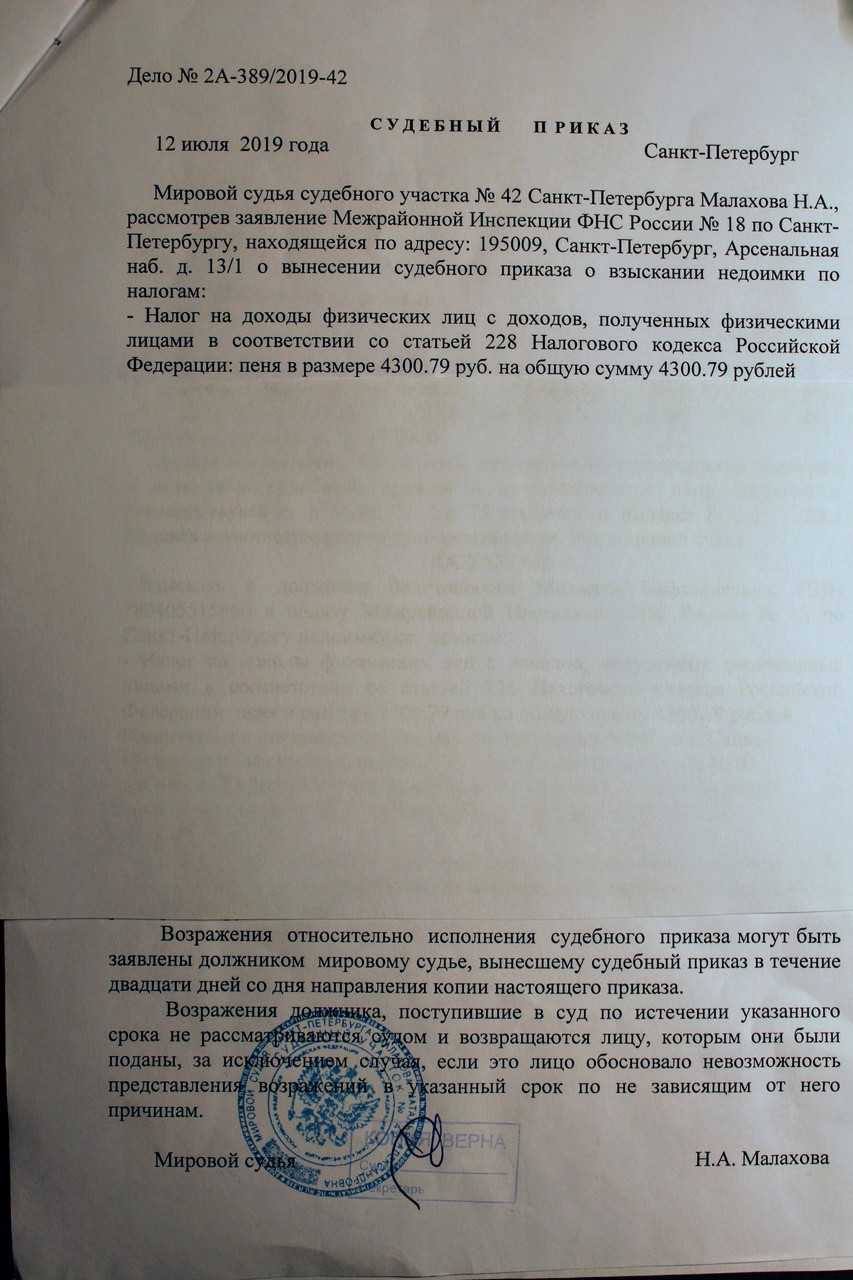

К. уже забыл об этой истории, однако 17 июля 2019 г. получил судебный приказ по делу № 2А-389/2019-42, датированный 12 июля 2019 г. Подписала приказ мировой судья Малахова Н.А. Исследовав сведения, изложенные Сухоруковой в заявлении № 1655, судья постановила, что с К. подлежит взысканию «пеня в размере 4300, 79 руб. на общую сумму 4300, 79 руб.». Тем же судебным приказом было определено, что К. обязан заплатить еще и государственную пошлину в размере 200, 00 руб. Указывались реквизиты получателя указанных сумм.

Правда, К. все же было предоставлено право в течение 20 дней со дня направления копии приказа представить свои возражения. Так что дело № 2А-389/2019-42 возбуждено было, однако и мнение К. об этой истории судья тоже должна узнать.

Естественно, К. подготовил соответствующее письмо с четырьмя документальными приложениями. В самом начале пояснил, что «воспользовавшись модной ныне формой обращения к мировому судье с просьбой о вынесении судебного приказа, МИФНС России № 18 по Санкт-Петербургу скрыла от мирового судьи ряд обстоятельств, важных для правильного рассмотрения дела и доказывающих необоснованность претензий взыскателя».

Потому что в срок подана и налоговая декларация, в которой правильно указана величина налога, подлежащая уплате в бюджет, и полностью и тоже в срок уплачен налог.

Письмо К. мировому судье от 29 июля 2019 г.заканчивалось так:

«Налицо:

1) несоответствие фактов, изложенных в заявлении № 1655 МИФНС № 18 о вынесении судебного приказа, действительности,

2) недобросовестное исполнение сотрудниками МИФНС № 18 по Санкт-Петербургу своих служебных обязанностей,

3) попытка обмана мирового судьи,

4) попытка незаконного изъятия у меня денежных средств в размере 4300 руб.

Поэтому ПРОШУ не исполнять судебный приказ и вынести частное определение в отношении заместителя начальника МИФНС № 18 по Санкт-Петербургу Сухоруковой Я.Ю., подписавшей заявление № 1655 о вынесении судебного приказа».

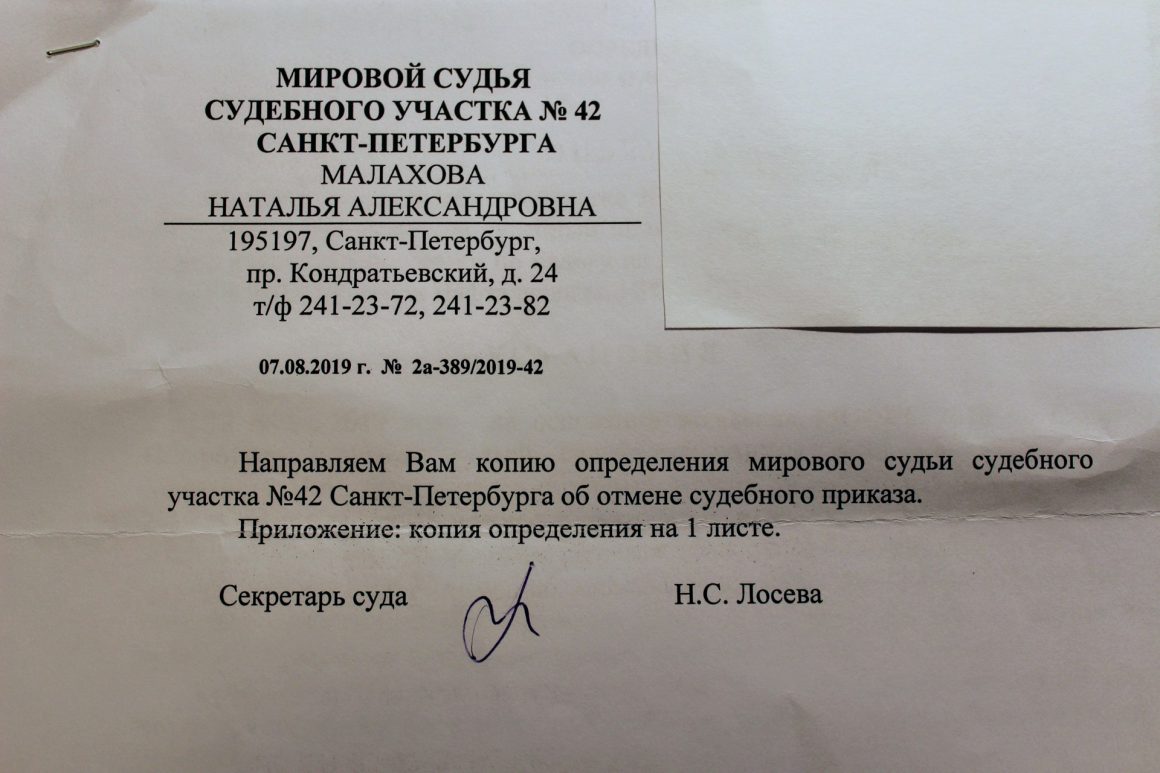

Финал истории тривиален: 12 августа К. получил «Определение об отмене судебного приказа» по делу № 2А-389/2019-42 от 7 августа 2019 г. Частное определение в отношении Сухоруковой судья не вынесла, но предложила К. обратиться с административным исковым заявлением в суд в порядке, установленным главой 32 КАС РФ.

Для начала К. собирается написать заявление в Управление Федеральной налоговой службы по Санкт-Петербургу, хочет добиться конкретных разъяснений по поводу поведения Сухоруковой и тех сотрудников ИФНС № 18, которые подготовили описанный выше бред. Ответ из Управления К. передаст мне.

А я хочу высказать несколько соображений относительно этой истории. Мошенничество сейчас развито как никогда, мошенники рвутся в квартиры, чтобы втюхать любое дерьмо по ценам, иногда завышенным в 25 раз, звонят по телефону от имени банков и несуществующих организаций, опускают в почтовые ящики некие «квитанции», внешне похожие на настоящие… Интернет заполнен описанием всех этих форм и методов обмана, всего этого «разводилова».

Но вот чтобы так вела себя налоговая инспекция, обманом требующая через мирового судью деньги с добросовестного налогоплательщика, пытающаяся налогоплательщика «развести на бабки», – о таком мне читать еще не приходилось. Причем эти 4300 руб. ИФНС требует с перечислением всех мыслимых статей Налогового кодекса РФ и за подписью заместителя начальника!

Простой технической ошибкой это, я думаю, не объяснить, вряд ли сотрудники ИФНС написали заявление в мировой суд, не посмотрев налоговую декларацию. И почему-то не потребовали уплаты всей суммы налога, 30 000 руб., а только пени. Все это наводит на мысль о мошенничестве.

А расчет тут, как я полагаю, делается на то, что «среднему человеку» (согласно концепции налоговой инспекции) проще и быстрее заплатить 4300 руб., чем «заморачиваться» и «связываться». Мало ли что выяснится, если отказаться, мало ли каких неприятностей можно ждать от налоговой инспекции… К тому же надо вникнуть в вопрос, найти все документы: копию декларации, доказательство своевременной ее подачи, доказательство своевременной уплаты налога. Наверное, не только К. получил такое письмо, но все ли хранят нужную документацию в течение трех лет – срока гражданской ответственности?

Вот такая история. Продолжение следует.

Михаил Золотоносов